한국 주식 버블 2026년 붕괴 위험을 경고합니다. 9개월 만에 시총 5000조 급등한 한국 증시를 1929년 대공황과 비교 분석하고, GDP 2500조 증발 시나리오와 투자자 대응 전략을 제시합니다.

서론: 실물경제와 주식시장의 위험한 괴리

2026년 1월 현재, 한국 증시(코스피+코스닥)의 시가총액이 5,000조원을 돌파했다는 분석이 제기되고 있습니다. 이는 불과 9개월 전인 2025년 4월 2,500조원 수준에서 두 배로 증가한 수치입니다. 문제는 이러한 급등이 실물경제의 개선과 무관하게 발생했다는 점입니다.

경제사를 돌이켜보면, 모든 대규모 경제 공황은 주식시장의 급등 후 폭락 패턴을 보여왔습니다. 현재 한국 증시는 과거 어떤 사례보다도 위험한 조건을 갖추고 있어 면밀한 분석이 필요한 시점입니다.

역사적 사례 분석: 공황의 전조 패턴

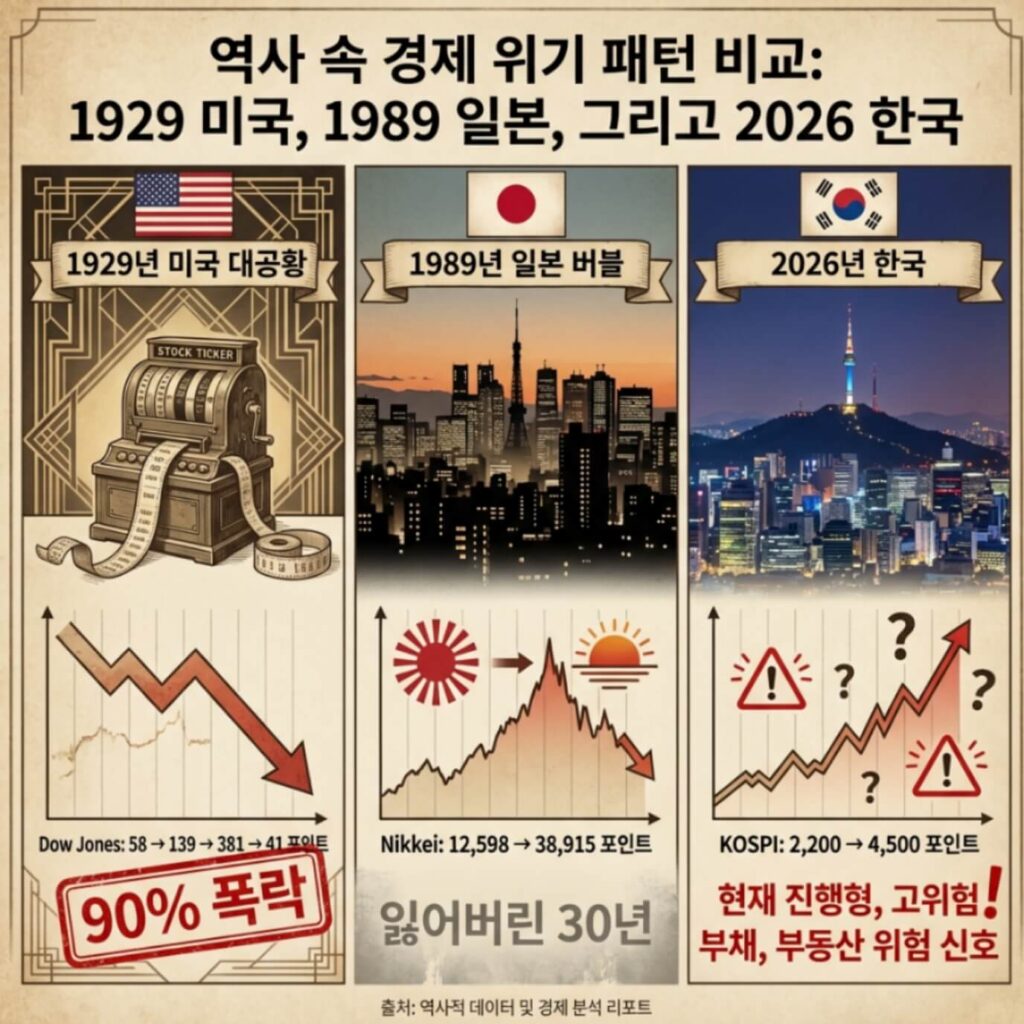

1929년 미국 대공황

1920년대 미국은 전기, 자동차, 라디오 등 혁신 기술이 보급되던 인류 역사상 최고의 기술 혁명기였습니다. 이러한 호황 속에서도 주식시장의 과열은 결국 대공황으로 이어졌습니다.

주가 변동 추이:

- 1921년: 다우지수 58포인트

- 1928년 2월: 139포인트 (7년간 2.4배 상승)

- 1929년 10월 24일: 381포인트 (1.5년 만에 2.7배 상승)

- 1932년 7월: 41포인트 (90% 폭락)

총 상승률=58381−58×100=557%

1989년 일본 버블 경제

1980년대 일본은 세계 경제를 주도하던 시기였습니다. 플라자 합의 이후에도 니케이 지수는 지속적으로 상승했습니다.

주가 변동 추이:

- 1985년: 니케이지수 12,598포인트

- 1989년: 38,915포인트 (4년 만에 3배 상승)

도쿄 증권거래소의 시가총액은 뉴욕 증권거래소의 1.5배, 영국과 독일의 10배에 달했으나, 이후 “잃어버린 30년”의 시작점이 되었습니다.

한국 주식 버블 2026년: 역사상 가장 위험한 조건

과거 사례와의 비교 분석

| 비교 항목 | 미국 1929년 | 일본 1989년 | 한국 2026년 |

|---|---|---|---|

| 경제 상황 | 최고 호황기 | 세계 1위 수출국 | 저성장·고실업 |

| 기술 혁신 | 전기·자동차 혁명 | 전자·자동차 전성기 | AI 반도체 일부 |

| 급등 기간 | 1.5년 (2.7배) | 4년 (3배) | 9개월 (2배) |

| GDP 성장률 | 고성장 | 고성장 | 역사적 저점 |

현재 한국의 상황은 과거 공황 사례와 결정적으로 다릅니다. 경제가 최악의 상황임에도 불구하고 주가만 급등하고 있다는 점입니다.

시가총액 대 GDP 비율 분석

시총/GDP 비율=2,600조5,000조=1.92

한국 증시의 시가총액이 GDP의 약 2배에 달하는 것은 역사적으로 매우 위험한 수준입니다. 1989년 일본 버블 당시와 유사한 수준으로, 실물경제 대비 과도한 금융 거품을 시사합니다.

폭락 시나리오와 경제적 파급효과

시나리오 1: 2025년 4월 수준 회귀

코스피가 2,250포인트로 회귀할 경우:손실 규모=5,000조−2,500조=2,500조원

이는 한국 연간 GDP와 동일한 규모로, 다음과 같은 연쇄 효과가 예상됩니다:

1단계: 개인투자자 손실

- 신용융자 및 마이너스 통장 투자자 대규모 반대매매

- 개인 파산 급증

2단계: 금융기관 부실화

- 주식 담보대출 부실화

- 은행 및 증권사 유동성 위기

3단계: 실물경제 충격

- 부동산 + 주식 이중 레버리지 가구 연쇄 부도

- 소비 급감 및 경기 침체 심화

4단계: 국가 차원 위기

- 금융시스템 불안정

- 한국발 금융위기 현실화

위험 신호와 대응 방안

현재 나타나는 위험 신호

- 급등 동력 소진: 연초 3거래일 연속 100포인트 급등 후 상승폭 급격히 둔화

- 쏠림 현상: 전체 상승분의 92%를 삼성전자와 SK하이닉스가 차지

- 공매도 증가: 두 종목에만 27조원 규모의 공매도 자금 대기

투자자 대응 가이드라인

위험 관리 원칙:

- 신용대출 투자 절대 금지

- 손실 허용 범위 내 투자

- 포트폴리오 다각화

- 현금 비중 확대

결론: 역사적 교훈과 현실적 대응

경제학적 관점에서 볼 때, 현재 한국 증시는 1929년 미국이나 1989년 일본보다도 더 위험한 조건을 갖추고 있습니다. 최악의 실물경제 상황에서 역사상 가장 빠른 속도의 주가 급등이 발생한 것은 전례가 없는 현상입니다.

모든 경제 공황은 주식 폭락에서 시작되었습니다. 그리고 그 직전에는 반드시 단기간의 급등이 있었습니다. 현재의 상황을 냉정하게 분석하고, 역사의 교훈을 바탕으로 한 신중한 투자 결정이 필요한 시점입니다.

투자자들은 시장의 열기에 휩쓸리지 말고, 펀더멘털에 기반한 장기적 관점에서 포트폴리오를 관리해야 할 것입니다.