병원비 많이 나왔다면, 일부 돌려받을 수 있습니다.

2024년 본인부담상한제로 213만 명이 평균 131만 원씩 환급받게 되었는데요,

소득과 의료비 지출에 따라 상한액 초과분을 되돌려주는 제도입니다.

지금 이 글에서 환급 대상 여부부터 신청 방법까지 확인해보세요!

1. 본인부담상한제란?

본인부담상한제는 고액의 의료비로 인한 가계 부담을 줄이기 위해, 건강보험 가입자가 1년간 부담한 본인일부부담금(비급여, 선택진료 등 제외)이 일정 금액을 초과하면 초과 금액을 환급해주는 제도입니다.

📌 핵심 요약

- 연 1회 기준(2024년: 1.1~12.31)

- 비급여 제외한 진료비 중 본인부담금만 계산

- 초과 금액은 건강보험공단이 환급

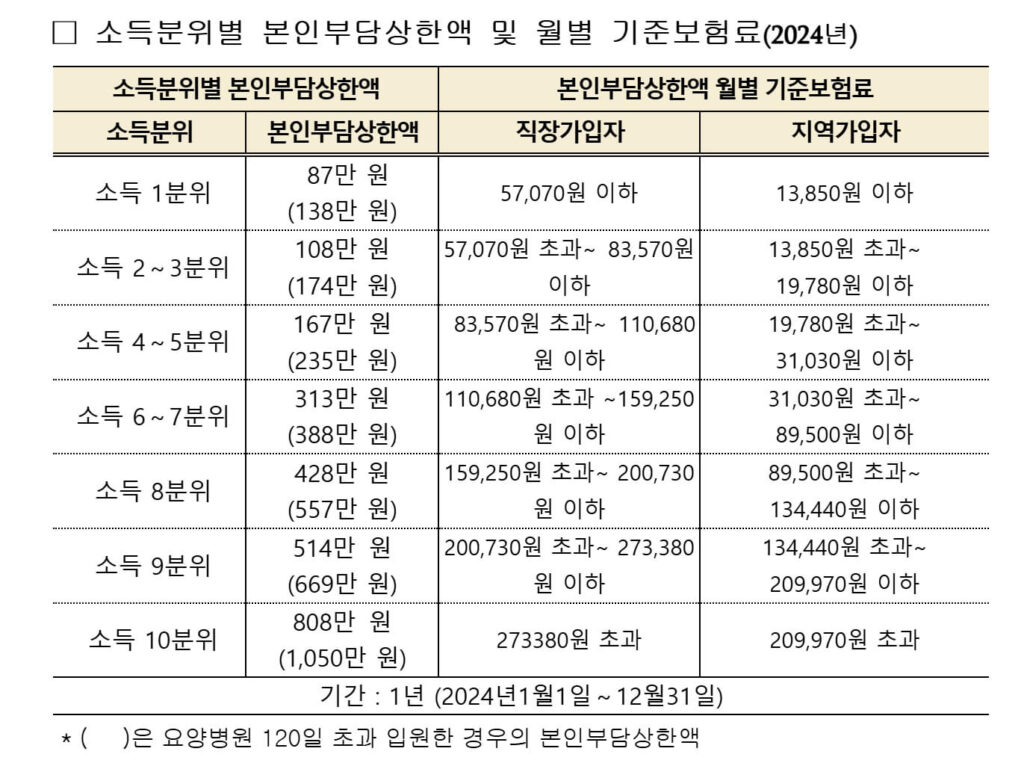

2. 2024년 기준 본인부담상한액

2024년 기준 개인 소득수준에 따라 본인부담상한액이 아래와 같이 구분됩니다.

| 소득분위 | 본인부담상한액 |

|---|---|

| 1분위 (최저소득) | 87만 원 (요양병원 입원 시: 138만 원) |

| 2~3분위 | 108만 원 (174만 원) |

| 4~5분위 | 167만 원 (235만 원) |

| 6~7분위 | 313만 원 (388만 원) |

| 8분위 | 428만 원 (557만 원) |

| 9분위 | 514만 원 (669만 원) |

| 10분위 (고소득) | 808만 원 (1,050만 원) |

✅ 요양병원 장기입원(120일 초과) 시 상한액 별도 적용됨

✅ 상한액 초과 시 공단에서 자동 환급 또는 신청 후 환급

3. 실제 환급 사례로 알아보는 제도 이해

✔ 사례 1 – 70대 A씨 (노인성 질환)

- 총 진료비: 8,175만 원

- 본인 부담금: 1,655만 원

- 환급 가능 금액: 1,356만 원

- 소득 1분위로 확인 → 상한액 87만 원으로 확정됨

- 결과: 공단이 나머지 금액 환급

✔ 사례 2 – 40대 B씨 (중증 난치질환)

- 총 진료비: 3억 1,424만 원

- 본인 부담금: 2,294만 원

- 환급 가능 금액: 912만 원

- 소득 4~5분위로 확인 → 상한액 167만 원으로 확정됨

- 결과: 공단에서 요양기관과 본인에게 환급

4. 환급 방법 및 절차

🟢 사전 지급 (요양기관 직접)

- 동일 요양기관에서 연간 본인부담금이 808만 원 초과 시

- 공단이 요양기관에 직접 지급

- 환자에게 따로 받지 않음

🟢 사후 지급 (개인 계좌)

- 공단이 매년 8월 초과금 지급 안내문 발송

- 본인 명의 계좌로 지급 (모바일 앱, 우편, 방문 신청 가능)

- 신청 없이 자동 지급되는 경우도 있음

✅ 신청 방법

- 공단 누리집: www.nhis.or.kr

- 모바일 앱: The건강보험

- 전화: 1577-1000

- 우편/팩스/방문 접수 가능

신청 전 환급 대상이 되는 조건이 궁금하다면

5. 자주 묻는 질문 (Q&A)

Q1. 나도 환급 대상인지 어떻게 확인하나요?

건강보험공단 앱 또는 홈페이지 로그인 후 조회 가능합니다. 안내문이 오면 신청 없이 자동 지급됩니다.

Q2. 비급여 항목도 환급받을 수 있나요?

아니요. 선택진료, 병실차액, 비급여 치료 등은 제외됩니다.

Q3. 올해는 얼마나 환급되었나요?

213만 명에게 총 2조 7,920억 원 지급

→ 1인당 평균 약 131만 원 환급

Q4. 저소득층이 더 많이 환급받나요?

맞습니다. 전체 대상자의 89%가 소득하위 50% 이하로, 혜택의 대부분을 차지합니다.

6. 마무리

2024년에도 본인부담상한제는 많은 국민의 의료비 부담을 덜어주는 중요한 제도입니다.

병원비가 많았던 분이라면 지금 바로 내 환급 여부를 확인해보세요.