2026년부터 새롭게 시행되는 청년미래적금은 청년들의 자산 형성을 돕기 위한 강력한 금융지원 정책입니다. 기존 청년도약계좌보다 더 짧은 기간, 더 높은 이자율, 더 간단한 구조로 많은 청년들의 관심을 받고 있습니다.

이번 글에서는 청년미래적금의 3년 만기 혜택과 우대형 조건, 수령액 계산, 청년도약계좌와의 차이까지 한 번에 정리해드립니다.

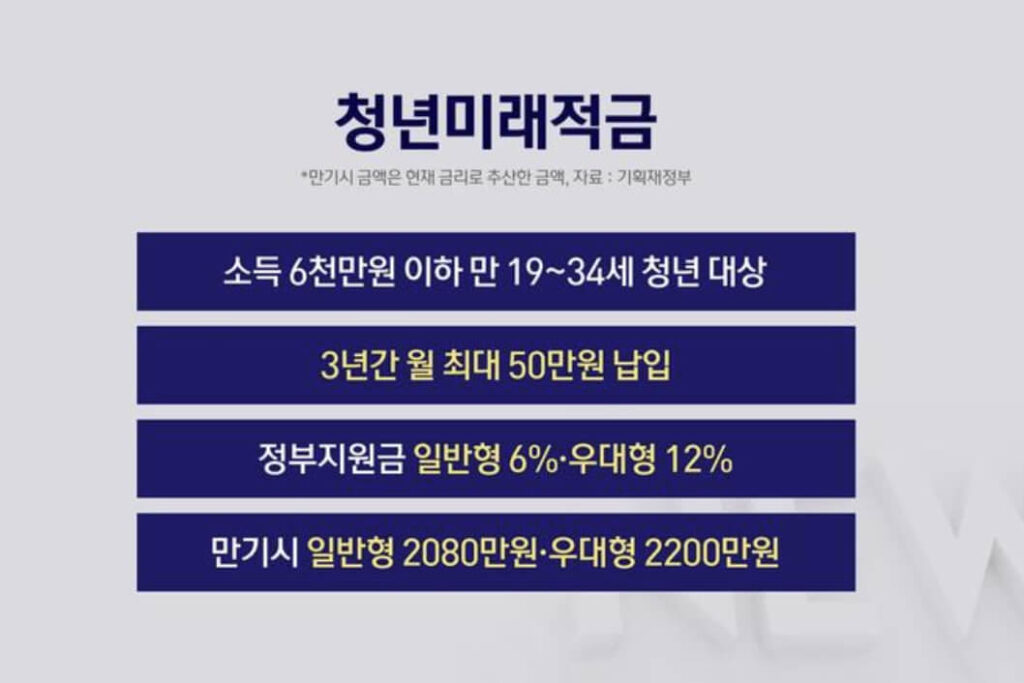

✅ 청년미래적금이란?

- 정부가 2026년부터 시행 예정인 청년 자산형성 금융상품

- 3년 납입으로 최대 2200만 원까지 목돈 마련 가능

- 기존 청년도약계좌(5년 만기)보다 간단하고 유연한 구조

🎯 혜택 요약

| 구분 | 일반형 | 우대형 |

|---|---|---|

| 납입 금액 | 월 50만 원 | 월 50만 원 |

| 기간 | 3년 | 3년 |

| 정부 지원률 | 6% | 12% |

| 총 수령액(예상) | 약 2080만 원 | 최대 2200만 원 |

| 연이자 환산 | 약 12% | 약 16.9% |

❓ Q&A로 쉽게 이해하는 청년미래적금

Q1. 누가 신청할 수 있나요?

- 만 19~34세 청년

- 연 소득 6000만 원 이하

- 연매출 3억 원 이하 청년 자영업자 포함

Q2. 우대형 조건은 어떻게 되나요?

- 중소기업에 신규 취업

- 입사 후 6개월 이내 가입

- 3년 근속 유지 시 우대형 혜택 가능

Q3. 납입은 자유롭게 할 수 있나요?

- 예, 자유적금 형태로 납입 가능

- 월 최대 50만 원 한도

Q4. 기존 청년도약계좌는 어떻게 되나요?

- 2025년까지만 신규 가입 가능

- 기존 가입자는 청년미래적금으로 전환 가능하도록 방안 마련 예정

🔍 청년도약계좌 vs 청년미래적금

| 항목 | 청년도약계좌 | 청년미래적금 |

|---|---|---|

| 만기 | 5년 | 3년 |

| 구조 | 복잡 (복리+지원금) | 단순 (이자 지원) |

| 최대 수령액 | 약 5000만 원 | 약 2200만 원 |

| 납입 부담 | 높음 | 낮음 |

| 전환 가능 여부 | – | 전환 가능 예정 |

🏁 마무리

청년미래적금은 짧은 기간에 실질적인 이자 혜택을 주는 강력한 정책형 적금입니다. 특히 중소기업 근무 청년이라면 우대형으로 3년간 2200만 원이라는 실질적 자산 마련이 가능하니, 조건을 꼼꼼히 확인하고 미리 준비해두는 것이 좋습니다.