근로장려금을 신청하려면 반드시 알아야 할 것이 근로장려금 가구 기준과 재산 기준입니다.

많은 분들이 이 두 기준을 혼동해서 신청 시 불이익을 받기도 하는데요,

오늘은 가구 기준과 재산 기준의 차이, 판단 시점, 금액 변동 사례까지 한 번에 정리해 드리겠습니다.

1. 근로장려금 가구 기준일: 12월 31일

- 판단 시점: 신청 연도의 전년도 12월 31일

- 주민등록표 기준으로 가구 구성원 파악

- 가구 유형 구분:

- 단독가구 – 배우자·부양자녀·부모 없음

- 홑벌이가구 – 배우자 또는 부양자녀 1명 이상, 맞벌이 아님

- 맞벌이가구 – 부부 모두 일정 소득 이상

💡 예시:

9월에 부모님 집으로 전입 → 12월 31일에도 같이 거주 → 단독가구에서 홑벌이가구로 변경

2. 근로장려금 재산 기준일: 6월 1일

- 판단 시점: 신청 연도의 전년도 6월 1일

- 본인·가구원 명의 재산(부동산, 자동차, 예금, 주식 등) 합계액 기준

- 재산 기준:

- 2억 원 이상: 지급 불가

- 1억 4천만 원 초과~2억 원 미만: 50% 감액

- 1억 4천만 원 이하: 감액 없음

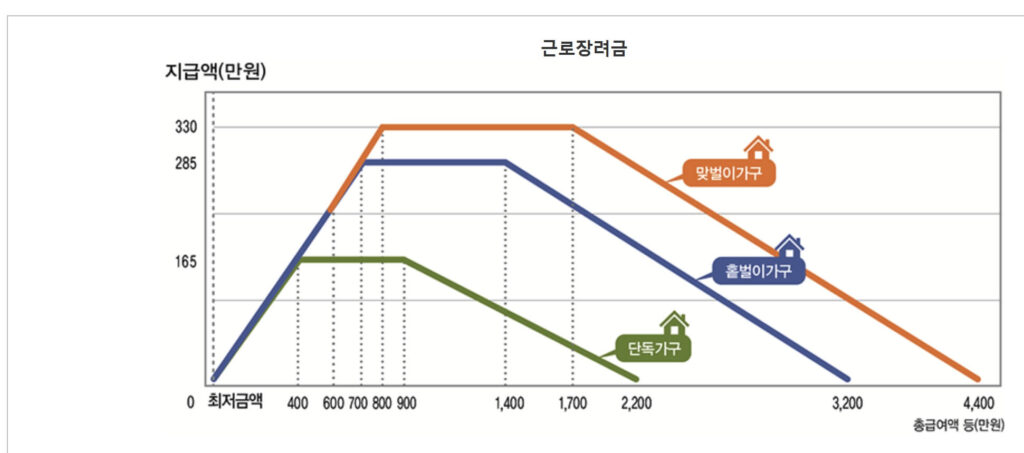

3. 가구 유형별 소득·지급액 기준표 (2024년 기준)

| 가구 유형 | 총소득 기준 | 최대 지급액 |

|---|---|---|

| 단독가구 | 2,200만 원 이하 | 165만 원 |

| 홑벌이가구 | 3,200만 원 이하 | 285만 원 |

| 맞벌이가구 | 3,800만 원 이하 | 330만 원 |

※ 소득이 최대 지급 구간을 넘으면 점차 감액

4. 근로장려금 가구 기준과 재산 기준이 다른 이유

- 재산 기준일은 부동산·재산 상태를 미리 파악하기 위함

- 가구 기준일은 실제 가구 형태를 연말 기준으로 반영하기 위함

- 이 둘이 다르기 때문에, 신청자는 두 날짜 모두 신경 써야 함

5. 근로장려금 가구 기준 신청 전 체크리스트

- 6월 1일 재산 합계액 확인

- 12월 31일 주민등록 가구원 구성 확인

- 예상 연간 총소득 계산 후 지급액 예측

- 가구 유형 변경 시 지급액 변동 가능성 파악

- 가구 유형별 소득·재산 한도 재확인